El dólar es la moneda dominante en el mercado internacional desde hace aproximadamente 80 años, superando la libra esterlina y consolidándose como moneda de referencia después de la segunda guerra mundial; con los acuerdos de Bretton Woods y más adelante el petrodólar[1]. Para ese entonces, Estados Unidos ya había superado a Reino Unido como la mayor potencia económica (de hecho, eso ocurrió en 1870) pero no había podido establecer su moneda como la dominante hasta después de la guerra; cuando Gran Bretaña soltó el patrón oro[2] y comenzó a endeudarse. Hoy en día, nos encontramos un panorama que podría llegar a cambiar esto y destronar al rey de las divisas.

Dadas las extremas políticas de tarifas que causaron revuelo en todo el mundo del presidente de turno de los Estados Unidos, Donald Trump, todos los países se quedaron buscando respuestas a cómo protegerse frente a semejantes medidas. Dicha “crisis”, que fue revertida parcial y rápidamente por el gobierno estadounidense a través de una pausa de 90 días, llevó a la luz la dependencia que tiene el sistema económico internacional del dólar; dependencia que se instauró cuando el gobierno era más predecible con sus decisiones.

Más del 90% de operaciones cambiarias involucran el dólar y este compone aproximadamente un 55% de las reservas mundiales. Por lo tanto, es fácil imaginarse lo establecida que está su posición en el mundo y lo difícil que sería cambiarla. Sin embargo, hay más de un factor que empuja este cambio, uno de ellos siendo las tarifas. Por lo general, los importadores no quieren asumir el costo de las mismas, por lo tanto, deciden pasárselo al consumidor y aumentar el precio del producto.

El problema nace en que, el presidente Trump, decidió ponerle tarifas a la gran mayoría de productos, causando presiones inflacionarias – que aún no se manifestaron. A su vez, como Estados Unidos es un importador tan grande – de hecho, importo el equivalente a 365 mil millones de dólares en 2024 –, esto causó estragos en el comercio internacional. De forma más relevante, la posible inflación junto con las dificultades de comerciar con ellos, por causa de las tarifas, llevarían posiblemente a una estanflación[3]. El aumento de precios generales no estaría acompañado con mayor ganancia para las empresas. Por lo tanto, los salarios de los trabajadores no van a aumentar, lo que significa menos salario real que se traduce a menos consumo y finalmente, menos crecimiento económico.

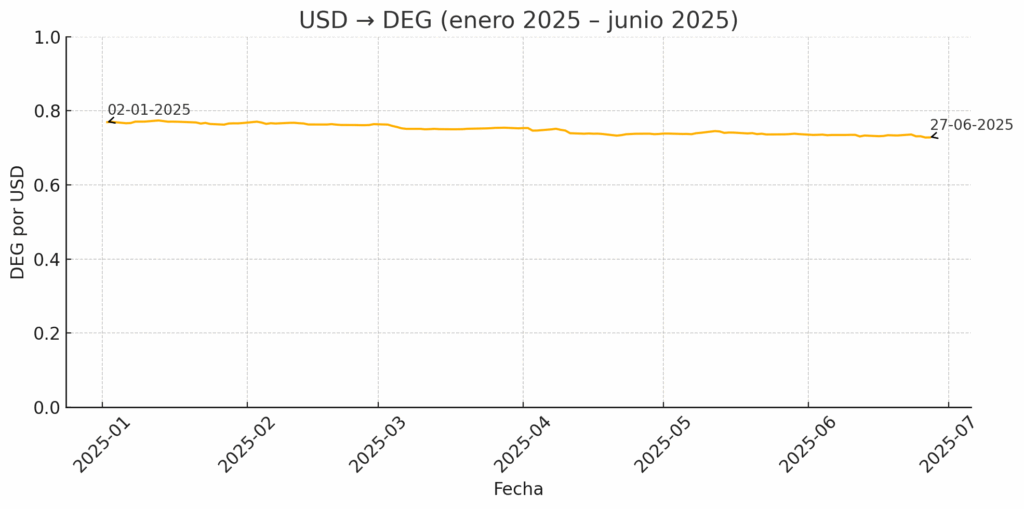

Normalmente, una aplicación de tarifas de este estilo llevaría a una apreciación de la moneda; ya que habría menos importaciones y por lo tanto un menor déficit comercial, de esa manera dándole más soporte. Además, la reserva federal había aumentado las tasas de interés, con ese mismo propósito[4]. Sin embargo, a pesar de todo esto, la moneda se depreció. La única explicación para esto es una pérdida de confianza por parte del mercado en el gobierno de Trump, sus políticas y las instituciones americanas, temiendo a las posibles decisiones que podría tomar sobre la marcha. El siguiente gráfico muestra la caída del dólar contra los Derechos Especiales de Giro (DEG)[5]:

Fuente Fondo Monetario Internacional.

En los últimos 6 meses, hubo una depreciación de aproximadamente 10% del dólar contra los DEG, algo casi sin precedentes.

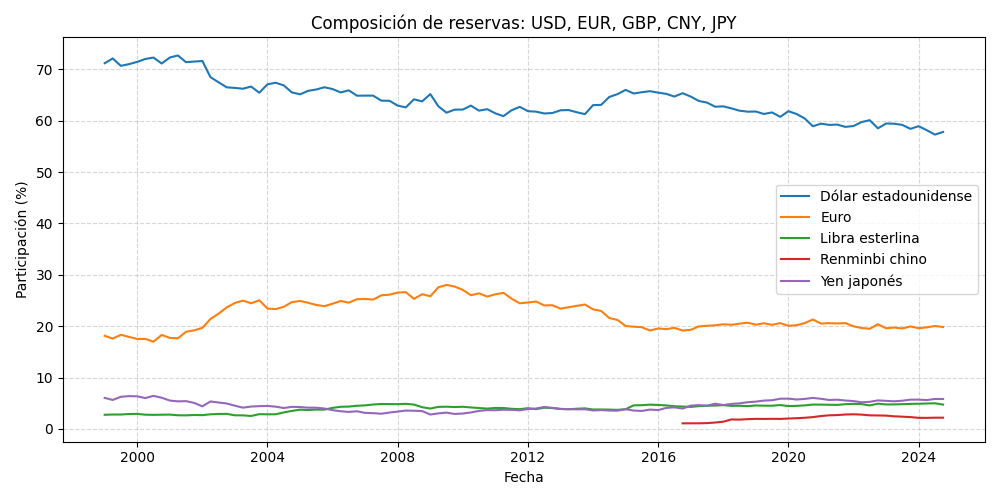

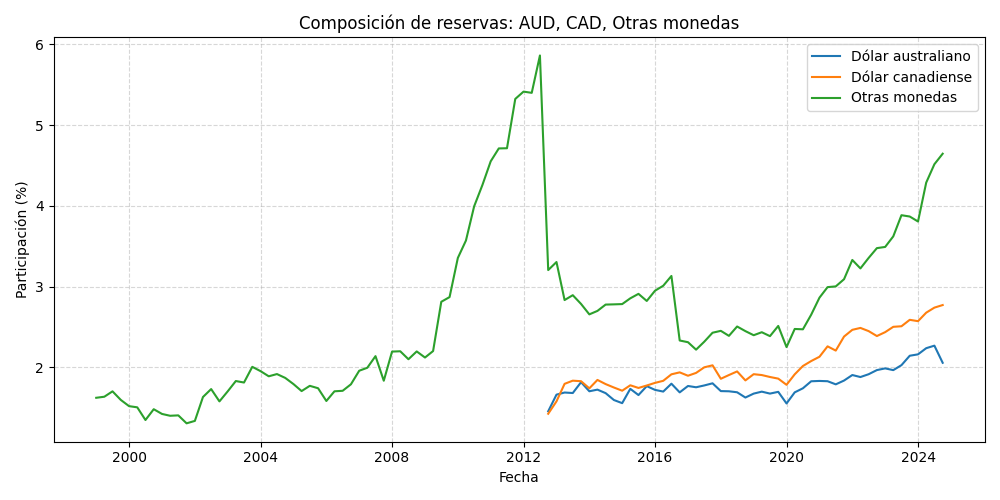

A su vez, los siguientes gráficos hechos con datos del Fondo Monetario Internacional (FMI) desde 1995 hasta 2024 muestran la caída del dólar en reservas, mientras aumenta el uso de otras monedas:

Fuente FMI.

Analizando estos datos, se nota una clara disminución en el uso del dólar como reserva, cayendo de más de un 70% a menos de un 60% de reservas a nivel mundial, este sigue siendo un nivel muy alto pero permite ver la tendencia del uso de la moneda. A su vez, vemos el aumento de otras monedas no tan convencionales como el dólar canadiense o australiano; también vemos un aumento hasta casi el 5% de todas las otras monedas.

Es necesario aclarar: el aumento y subsecuente caída repentina que ocurre alrededor de 2012 se debe a las monedas que estaban incluidas dentro de la categoría “Otras monedas”. Inicialmente, “Otras monedas” incluía todas las monedas excepto el dólar estadounidense, la libra esterlina, el euro, el franco suizo y el yen japonés. Después, se empezaron a contabilizar por separado el dólar canadiense y australiano (y más adelante pasa lo mismo con el renminbi chino), como se puede ver en el gráfico.

Por lo tanto, se podría decir que la hegemonía del dólar está perdida y que es solo cuestión de tiempo que otra moneda tome su lugar. La realidad es que las condiciones necesarias para que una o varias monedas se tornen monedas de referencia son complejas y el análisis no es tan sencillo. Por eso, para estudiarlas se usará el caso de la libra esterlina, que tuvo una hegemonía similar a la del dólar desde 1871 hasta que fue reemplazada por el mismo dólar.

En primer lugar, la libra tuvo sus mejores momentos con el auge de la revolución industrial. Los británicos eran los mayores exportadores de productos industriales y a su vez los mayores importadores de materia prima, absorbiendo el 30% de todas las importaciones del resto del mundo. Esto ya nos habla de una condición importante: que el país tenga mucho comercio exterior, debido que el comercio es lo que le trae uso a la moneda y hace que la misma circule. Por lo tanto, un país con una moneda internacionalmente dominante debe tener un producto bruto interno (PBI)[6] alto. Sin embargo, esto solo no es suficiente.

Como ya explicado anteriormente, en 1870 la economía estadounidense ya había superado a la británica. De hecho, en 1900 la alemana también había superado a la británica; entonces, el PBI no es lo único relevante. Según Barry Eichengreen, un economista americano y profesor en Berkley, los mercados de la libra eran los más líquidos y profundos del mundo debido al tamaño de las redes mundiales establecidas por el Imperio Británico con el resto del mundo. Es decir, podían absorber grandes volúmenes de transacciones sin afectar significativamente el precio de los activos, gracias a su alta liquidez y amplia base de participantes. Además, el Banco de Inglaterra nunca interfirió seriamente en la libertad de los tenedores de la libra. Por ende, otra condición es que el país emisor tenga mercados libres, líquidos, y profundos.

De la misma manera, un factor igual de importante que los anteriores – a pesar de no ser netamente económico – son las instituciones del país. El dólar pudo haber superado la libra mucho antes, pero no lo hizo porque no tenía un banco central – la reserva federal estadounidense se fundó en 1913. El banco central es el que, mayoritariamente, determina la liquidez de una moneda. A esto se le sumaba la carencia de mercados financieros profundos, líquidos, fiables y abiertos.

Vale aclarar que las instituciones no son simplemente las que regulan el mercado o las finanzas del país, sino todas las que hacen que el mismo funcione. Instituciones que, por ejemplo, no permiten que un presidente simplemente saque cualquier política a través de decretos de urgencia o que violen la propia constitución del país. Si un presidente es capaz de hacer eso, entonces ese país no tiene instituciones fuertes y transmitirá desconfianza a los inversores, especialmente si las políticas del presidente de turno son erráticas. De la misma manera, es razonable pensar que el renminbi chino no es una moneda más fuerte debido a las instituciones chinas; estas no permiten el flujo libre de entrada o salida de grandes cantidades de capital, tienen bandas cambiarias administradas e intervención estatal en muchos otros aspectos de la economía.

Comparando estas condiciones con Estados Unidos, ellos ya no son la economía más exportadora del mundo, sino que China tomó ese lugar, aunque se mantienen como los mayores importadores y tienen el mayor PBI. Además, Estados Unidos tiene el mercado más profundo y líquido del mundo y, hasta antes de las tarifas, el más libre.

La discusión sobre la hegemonía del dólar vuelve a renacer debido a que la repentina imposición de las tarifas, que transforma su mercado en uno con mayor supervisión estatal y pone en duda a las instituciones americanas. Hacer lo que hizo Trump – de un día para el otro, imponer tarifas de semejante importancia – es algo sin precedentes y que muestra al país como impredecible y volátil. Las dos cosas que los inversores más detestan.

Por último, un factor sumamente importante que también pone en discusión la posición del dólar: la semejante deuda estadounidense. En los 1960s, el ministro de finanzas francés, Valery Giscard d’Estaing, llamo a la hegemonía del dólar un privilegio exorbitante; la capacidad de emitir deuda en su propia moneda le permite al país acumular 34 billones de dólares de la misma, mayor que su PBI de 28 billones. La pregunta es: ¿hasta qué punto es sostenible esta deuda? Y ¿hasta qué punto los inversores seguirán confiando en el país?

Una deuda de tal magnitud, naturalmente, causa desconfianza en el mercado – que se ve reflejado como un aumento del riesgo país –, desalentando el ingreso de capitales a través de inversión privada y de esa manera reduciéndose la demanda de la moneda a nivel internacional, causando una depreciación. Si el gobierno consiguiese un superávit, o en un panorama más realista, reducir el déficit, entonces esto les demostraría a los inversores una intención de encaminar la situación. De esa manera, aumentando la confianza, reduciendo el riesgo país y fomentando la inversión.

A pesar de eso, la administración de Trump decidió hacer lo opuesto, a través de la Big Beautiful Bill,Trump hace permanente su reforma impositiva del primer mandato y aumenta el gasto en defensa, entre otras cosas. La Oficina de Presupuesto del Congreso estima un aumento de la deuda de 2.8 billones de dólares, en el periodo 2025-2034 gracias a la Big Beautiful Bill.

Otro factor que va de la mano de la deuda es el famoso debt ceiling, que le pone un límite a cuanta deuda puede contraer Estados Unidos. El problema es que cada vez que están por alcanzar ese límite, lo aumentan aún más. Por ejemplo, en la Big Beautiful Bill se va a aumentar otros 5 billones de dólares, dejando el límite en 40 billones de dólares, un 143% del PBI actual. Además, no ayuda que los últimos gobiernos, han operado con déficit. Para ser precisos, el último año que Estados Unidos obtuvo un superávit fiscal fue el 2000, correspondiendo a un déficit fiscal en los últimos cuatro mandatos[7].

Por lo tanto, es razonable creer que en los próximos cinco años empezaremos a ver los inicios de un sistema monetario internacional de multidivisa, donde no hay una que reine sobre las otras. Esto ocurriría por causa de una caída más fuerte y rápida del dólar, debido a la búsqueda de los bancos centrales en diversificar sus reservas, para evitar la dependencia de su país en las políticas de otro. Por la misma razón, los bancos van a intentar tener porcentajes similares de reservas de cada divisa. Estas divisas probablemente sean: el dólar estadounidense, el euro, el yen japonés, la libra esterlina, el renminbi chino, el dólar canadiense y australiano, con mayor énfasis es las primeras cinco.

Otro posible candidato es la rupia india, que podría tomar un rol mayor y transformarse en una moneda de reserva. India tiene el mayor crecimiento económico del mundo, está entre los mayores 20 exportadores a nivel mundial – creciendo rápidamente –y entre los mayores 10 importadores a nivel mundial – también creciendo rápidamente.

Pero, por otro lado, India tiene muchas trabas a la hora de invertir en el país, por ejemplo: hay un 20% de impuesto a ganancias de interés de deuda india, obligando a los inversores a buscar como circunvalarla. De la misma manera, India tiene un cepo, desalentando aún más la inversión privada. Estas son dos cosas que de alguna forma india tiene que cambiar, ya que – como visto anteriormente – no basta solo con tener el mayor PBI, muchas importaciones o muchas exportaciones, sino que también es importante tener un mercado libre y fuerte. Finalmente, para agregar a todo esto, en los últimos 23 años la rupia india se depreció un 30% contra los DEG, lo que significa que: si algún día quiere llegar a ser una moneda de reserva, todavía le queda un camino muy largo.

[1] Se denomina petrodólar al sistema en el cual las transacciones internacionales de petróleo se cotizan y liquidan exclusivamente en dólares estadounidenses.

[2] El patrón oro consistía en un tipo de cambio fijo entre la libra y el oro.

[3] Inflación con poco o sin crecimiento económico.

[4] Una mayor tasa de interés (normalmente) lleva a una mayor demanda de activos en dólares, que lleva a una mayor demanda de la moneda y en consecuencia a una apreciación de la misma.

[5] Los Derechos Especiales de Giro son una reserva internacional del Fondo Monetario Internacional y su valor está basado en una canasta de cinco monedas: el dólar estadounidense, el euro, el yen japonés, el renminbi chino y la libra esterlina.

[6] Un PBI alto implica un país con mucha producción, algo que va de la mano con un país que exporta e importa mucho.

[7] Cabe recalcar que en este periodo está incluida la crisis financiera de 2008 y la pandemia de 2020.